超高分子量聚乙烯纖維(超高強聚乙烯纖維)作為軍事裝備行業供應鏈中的重要組成部分,在國家戰略中具有相當地位,

在國家相繼出臺《重點新材料首批次應用示范指導目錄(2019 年版)》《增強制造業核心競爭力三年行動計劃(2018-2020 年)》

《產業結構調整指導目錄(2019 年本)》(2021 年修改)等政策的背景下,我國超高分子量聚乙烯纖維行業獲得了良好的發展機遇。

同時,超高強聚乙烯纖維下游行業的生產技術持續提升,拓寬了其應用領域,

隨著我國社會生活水平的不斷改善以及國防建設的穩步發展,民用和軍用兩方面的需求將為超高強聚乙烯纖維帶來更為豐富的市場活力。

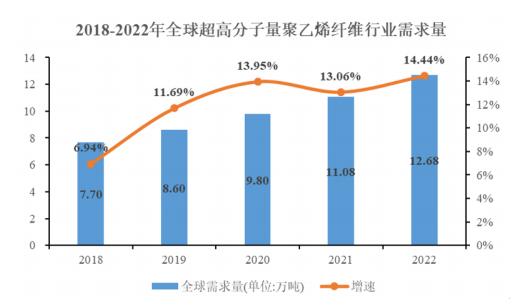

根據中商產業研究院數據,2018 年,我國超高分子量聚乙烯纖維行業總需求約為 3.48 萬噸;

2022 年,我國超高分子量聚乙烯纖維行業總需求約為 6.76 萬噸,占全球總需求的一半以上。

且根據中商產業研究院預計,到 2026 年,中國超高分子量聚乙烯纖維行業總需求將超過 12 萬噸。

數據來源:中商產業研究院、前瞻產業研究院

截至目前,我國超高分子量聚乙烯生產企業已成為全球市場的重要供應來源。

根據中商產業研究院統計,2018年,我國超高分子量聚乙烯纖維行業總產能約為 3.75 萬噸;

2022 年,我國超高分子量聚乙烯纖維行業總產能約為 4.78 萬噸,達到全球總產能的 60%以上。

以公司為代表的國內企業仍將通過革新生產工藝,尋求技術創新,在更廣泛的細分應用領域實現國產替代。

數據來源:中商產業研究院、前瞻產業研究院